Der Gesetzgeber und die Finanzverwaltung setzen hohe Hürden, wenn es um die Erstattung von Vorsteuer geht. Entscheidend sind dabei die notwendigen Angaben, die auf keiner Rechnung fehlen dürfen.

Mit Wirkung zum 01.01.2014 wurden die Vorschriften zur Rechnungsausstellung nochmals deutlich verschärft. Damit hat der Bürokratismus weiter zugenommen.

Im Folgendem werden die wesentlichen Änderungen ausführlich dargestellt.

Für den Vorsteuerabzug erforderliche Angaben in Rechnungen

- Allgemeine Voraussetzungen

- Leistungsempfänger

- Liefer- oder Leistungsdatum

- Gutschriften

- Verlagerung der Steuerschuldnerschaft

- An- und Verkauf von Gebrauchtgegenständen

- Mietverträge und ähnliche Verträge

- Unrichtige oder ungenaue Angaben

Weiterführende Informationen zu den Änderungen ab 2014 dazu im BMF Schreiben vom 25-10-2013 betreffend Ausstellung-von-Rechnungen

Allgemeine Voraussetzungen für den Vorsteuerabzug nach § 15 Abs. 1 UStG

Der Unternehmer kann nach § 15 UStG die ihm von einem anderen Unternehmer in einer Rechnung ausgewiesene Umsatzsteuer, die auf Lieferungen oder Leistungen für sein Unternehmen entfällt, als Vorsteuerbetrag abziehen. Abziehbar sind aber nur die Steuerbeträge, die nach dem deutschen Umsatzsteuergesetz geschuldet werden und der leistende Unternehmer darf kein Kleinunternehmer nach § 19 UStG sein.

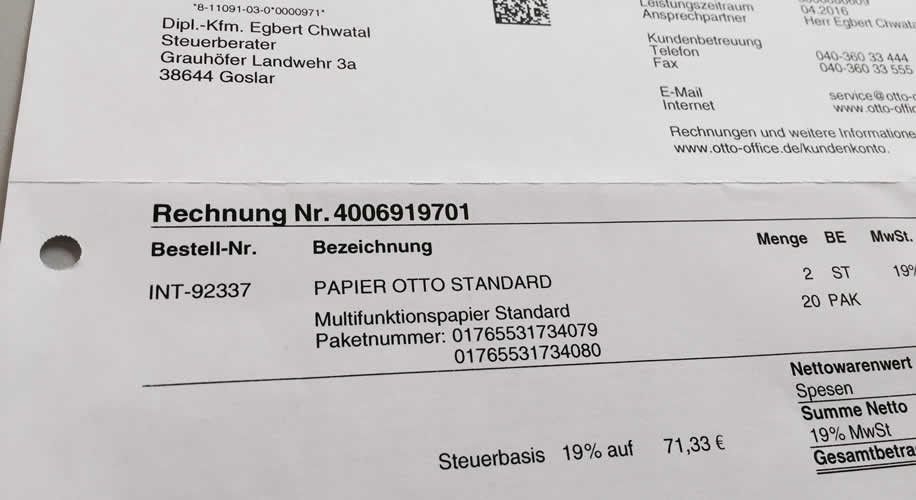

Die vom anderen Unternehmer (Leistender) ausgestellte Rechnung muss alle Merkmale nach § 14 UStG besitzen. Die Mindestangaben sind folgende:

- den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers

- Steuernummer (oder Umsatzsteuer-Identifikationsnummer)

- Rechnungsdatum und (fortlaufende) Rechnungsnummer

- genaue Bezeichnung (Menge und Art) der gelieferten Waren oder Dienstleistungen

- Zeitpunkt der Lieferung oder sonstigen Leistung

- Angabe des Steuersatzes und des Steuerbetrages

Weitere Angaben sind nach § 14a UStG für Lieferungen/Leistungen in EG-Länder, Bauleistungen oder Lieferungen von Gebrauchtgegenständen (z.B. PKW, Antiquitäten) oder bei Abrechnungen in Form von Gutschriften erforderlich.

Die Angaben müssen leicht und eindeutig nachprüfbar sein (§ 31 Abs. 1 UStDV). Der Leistungsempfänger hat die in der Rechnung enthaltenen Angaben auf ihre Vollständigkeit und Richtigkeit zu überprüfen, soweit es ihm möglich ist.

Eine nahezu vollständige Übersicht aller nach § 14, 14a UStG erforderlichen Angaben auf einer Rechnung finden Sie hier:

-> Liste aller Rechnungsangaben zum Vorsteuerabzug

Bezeichnung des Leistungsempfängers und leistenden Unternehmers nach § 14 Abs. 4 Nr. 1 UStG

Der Name und die Anschrift sowohl des leistenden Unternehmers als auch des Leistungsempfängers müssen sich auf Grund der in die Rechnung aufgenommenen Bezeichnungen eindeutig feststellen lassen (§ 31 Abs. 2 UStDV).

Der vollständige Name und die vollständige Anschrift des Leistungsempfängers sind der bürgerliche Name und die vollständige und richtige Anschrift (BMF-Schreiben vom 28.03.2006, IV A 5 – S 7280 a – 14/06). Der bürgerliche Name besteht bei natürlichen Personen aus dem Vornamen und dem Nachnamen, vgl. Bundesgerichtshof (BGH) Urteil vom 26.6.2003 I ZR 296/00. Bei Kapitalgesellschaften oder eingetragenen Kaufleuten ist dies der im Handelsregister eingetragene Firmenname.

Die erforderlichen anderen Unterlagen müssen sowohl beim Aussteller als auch beim Empfänger der Rechnung vorhanden sein (§ 31 Abs. 3 UStDV).

Im Fall der umsatzsteuerlichen Organschaft kann der Name und die Anschrift der Organgesellschaft angegeben werden, wenn der leistende Unternehmer oder der Leistungsempfänger unter dem Namen und der Anschrift der Organgesellschaft die Leistung erbracht bzw. bezogen hat. Bei Unternehmern, die über mehrere Zweigniederlassungen, Betriebsstätten oder Betriebsteile verfügen, gilt jede betriebliche Anschrift als vollständige Anschrift (Abschn. 185 Abs. 3 UStR).

Angabe des Liefer- oder Leistungsdatums in Rechnungen

In der Rechnung ist der Zeitpunkt der Lieferung oder der sonstigen Leistung anzugeben. Dies gilt auch dann, wenn das Ausstellungsdatum der Rechnung mit dem Zeitpunkt der Lieferung oder der sonstigen Leistung übereinstimmt und sogar dann wenn die Leistung gegen Barzahlung erfolgt (BMF Schreiben vom 26-09-2005). Die Angabe des Lieferung- oder Leistungsdatums kann dabei auch außerhalb der eigentlichen Rechnung erfolgen, z.B. auf einem Lieferschein.

Gemäß § 31 Abs. 4 der Umsatzsteuer- Durchführungsverordnung (UStDV) wird eine Lieferung an dem Tag ausgeführt, an welchem die Verfügungsmacht (in der Regel: Tag des Besitzübergangs) verschafft wird. Leistungen werden an dem Tag ausgeführt, an dem sie beendet werden. Bei Dauerleistungen z.B. Mietverhältnisse ist die jeweilige Leistung mit Beendigung des jeweiligen Rechtsverhältnisses ausgeführt (bei Miete also der jeweilige Monat).

Folgerungen für die Praxis:

Auf jeder Rechnung sollte das Liefer- oder Leistungsdatum auch dann angegeben werden, wenn es mit dem Ausstellungsdatum der Rechnung identisch ist.

Was gilt bei Gutschriften ab 2014?

Vorweg: Wenn zukünftig von Gutschriften die Rede ist, sind nach der Begriffsbestimmung des Bundesfinanzministeriums nur solche Leistungen gemeint, die ein anderer an den Unternehmer erbracht hat, über die der andere aber nicht selber abrechnen kann oder will.

Beispiel:

Der selbständige Handwerker A arbeitet als Subunternehmer für die Wald GmbH. A hat aber Zuhause kein Schreibprogramm und bittet die Wald GmbH deshalb, seine geleisteten Stunden für ihn abzurechnen. Die Wald GmbH stellt A daraufhin eine Gutschrift aus und überweist den Gutschriftbetrag.

Soll dagegen die eigene ursprüngliche Rechnung geändert werden (dies ist nach allgemeinen Sprachgebrauch die Gutschrift – auch „kaufmännische Gutschrift“ genannt), ist NICHT der Begriff Gutschrift, sondern z.B. „Storno-Rechnung“ oder „Korrektur-Rechnung“ zu wählen.

Was gilt bei Verlagerung der Steuerschuld (z.B. Bauleistungen) ab 2014?

Wird über einen Umsatz abgerechnet, für den der Leistungsempfänger die Umsatzsteuer schuldet (z.B. bei Bauleistungen oder Gebäudereinigungsleistungen), musste bislang nur ein Hinweis auf der Rechnung enthalten sein, dass die Steuerschuld auf den Leistungsempfänger übergeht. Die Unternehmen waren hier frei in der Formulierung.

Nach Umsetzung der Rechnungsstellungsrichtlinie ist dieser Hinweis jedoch zu konkretisieren und einheitlich mit der Formulierung „Steuerschuldnerschaft des Leistungsempfängers“ zu benennen (§ 14a Abs. 1 Satz 1 und Abs. 5 UStG). Allerdings soll hier – abweichend von der Behandlung bei Gutschriften (siehe oben) – ein fehlender oder anderslautender Hinweis nicht schädlich sein (siehe BMF Schreiben vom 25-10-2013 betreffend Ausstellung-von-Rechnungen). Ob dies in der Praxis bei Steuerprüfungen dann auch so gehandhabt wird, bleibt abzuwarten.

Deshalb unsere Empfehlung:

Verwenden Sie in Ihren Rechnungsformularen immer die Formulierung „Steuerschuldnerschaft des Leistungsempfängers“

Was gilt bei Lieferungen von Gebrauchtgegenständen ab 2014?

Im Bereich der Differenzbesteuerung (z.B. beim An- und Verkauf von gebrauchten PKW oder anderen beweglichen Gegenständen wie Möbeln oder Antiquitäten) gelten nunmehr ebenfalls vereinheitlichte Formulierungen, die bei der Rechnungsstellung entsprechend berücksichtigt werden müssen (§ 14a Abs. 6 UStG).

So hat die Rechnung in den Fällen der Differenzbesteuerung nach § 25a UStG die Angabe „Gebrauchtgegenstände/Sonderregelung”, „Kunstgegenstände/Sonderregelung” oder „Sammlungsstücke und Antiquitäten/Sonderregelung” zu enthalten.

Mietverträge und ähnliche Verträge ab 01.01.2007

Die Vorschriften für den Abzug der Vorsteuer gelten nicht nur bei „richtigen“ Rechnungen, sondern genauso bei Miet- oder Leasingverträgen. So muss z.B. im Mietvertrag ebenfalls eine fortlaufende Nummer, Steuernummer, Nettobetrag, Umsatzsteuer etc. angegeben sein! Verträge über Dauerleistungen, die als Rechnung anzusehen sind, sind an den ab 1. Januar 2007 geltenden Steuersatz anzupassen. Ein in Folge der Erhöhung des Steuersatzes geänderter Vertrag muss für Zwecke des Vorsteuerabzugs alle nach § 14 Abs. 4 UStG erforderlichen Pflichtangaben enthalten (vgl. Tz. 22 ff. BMF-Schreiben vom 11.08.2006 und Abschn. 183 Abs. 2 UStR).

Unrichtige oder ungenaue Angaben in der Rechnung

Nach Abschn. 192 der UStR führen Ungenauigkeiten bei den Rechnungsangaben nicht zu einer Versagung des Vorsteuerabzuges. Beispiele: Schreibfehler im Namen oder der Anschrift des leistenden Unternehmers, des Leistungsempfängers oder in der Leistungsbeschreibung. Es muss aber eine eindeutige und unzweifelhafte Identifizierung der am Leistungsaustausch Beteiligten, der Leistung und des Leistungszeitpunkts möglich sein und die Ungenauigkeiten dürfen nicht sinnentstellend sein. Bei unrichtigen Angaben hingegen entfällt der Vorsteuerabzug.

Beispiele unrichtiger Angaben, die zur Versagung des Vorsteuerabzugs führen:

- in einer Rechnung enthaltene Rechenfehler

- unrichtige Angabe des Entgelts, des Steuersatzes oder des Steuerbetrages.

- Identität des leistenden Unternehmers stimmt nicht mit den Rechnungsangaben überein, insbesondere bei Verwendung einer Scheinfirma oder eines Scheinnamens. Es darf keine Verwechslungsgefahr bestehen (vgl. BFH-Urteil vom 02.04.1997 VB 26/96 zur Vorsteuerabzugsberechtigung bei Ehegatten-Grundstücksgemein-schaft).

- Aus dem Abrechnungspapier ist der tatsächlich leistende Unternehmer nur schwer zu ermitteln, also nicht leicht nachprüfbar festzustellen.

- Abrechnung über eine nicht ausgeführte Lieferung oder sonstige Leistung

Aus einem unzureichenden Abrechnungspapier kann der Vorsteuerabzug auch dann nicht in Anspruch genommen werden, wenn die tatsächlich erbrachte Leistung mit Hilfe anderer Nachweismittel festgestellt werden konnte (BFH-Beschluss vom 9.12.1987 V B 54/85, BStBl. 1988 II S. 700).