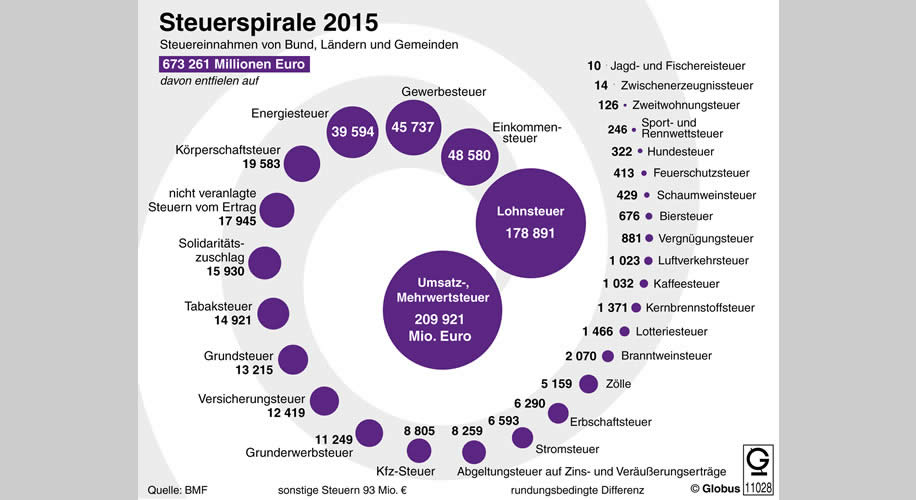

Als am 03. Juni 2020 der Bundesfinanzminister Olaf Scholz den „Wumms“ mit der Mehrwertsteuer verkündete, war den Beteiligten vermutlich nicht ganz klar, welche weitreichenden Auswirkungen dies haben kann.

Da ist zum einen ist die IT-Umstellung aller Rechnungsstellungssysteme und der Buchführungssoftware, und das obwohl die Steuerberater ohnehin schon seit Monaten am Limit arbeiten. Zum anderen ist die Umstellung von zig Millionen Kassensystemen zu bewerkstelligen, und das obwohl die Kassenhersteller ebenfalls bereits am Limit arbeiten um die bis 30.09.2020 zu erfolgende „Technische Sicherheitseinrichtung (TSE) in alle Kassen rechtzeitig einzubauen. Und da sind alle Unternehmen, die innerhalb kurzer Zeit eventuell ihre gesamten Waren- oder Dienstleistungspreise umstellen müssen.

So hat der Niedersächsische Steuerberaterverband auf seiner Website vom 16.06.2020 bereits von „DROHENDES CHAOS DURCH ABSENKUNG DER UMSATZSTEUERSÄTZE“ gewarnt und der Deutsche Steuerberaterverband hat am 10.06.2020 einen Eilbrief an das Bundesministerium der Finanzen/Frau MDin Tanja Mildenberger geschrieben, in der auf die weitreichenden Folgen hingewiesen wird und um Aussetzung bestimmter gesetzlicher Vorgaben gebeten wird.

Übersicht zu den Maßnahmen

Ich kann an dieser Stelle nicht auf alle beschlossenen 56 Einzelmaßnahmen eingehen. Einen guten Überblick findet man zum Beispiel auf folgenden Websiten:

Aufsatz von Prof. Rolf-R. Radeisen im Haufe Verlag: https://www.haufe.de/steuern/gesetzgebung-politik/absenkung-des-mehrwertsteuersatzes-2020-probleme-in-der-praxis_168_517790.html?emos%E2%80%A6

Bundesministerium der Finanzen: https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Schlaglichter/Konjunkturpaket/2020-06-03-konjunkturpaket-beschlossen.html

Seit 12.06.2020 gibt es speziell zur Umsatzsteuersenkung den Entwurf eines Schreiben des Bundesministeriums der Finanzen (BMF), welches auf 18 Seiten einige Details erläutert. Zu finden ist es hier: BMF Schreiben vom 12. Juni 2020 zur Umsatzsteuersenkung.

Folgende Einzelmaßnahmen sind allerdings einer genaueren Betrachtung wert:

Grundsätzliches zur Anwendung der geänderten Umsatzsteuersätze

Die Änderungen des Umsatzsteuersatzes sind laut BMF Schreiben (siehe oben) auf Lieferungen, sonstige Leistungen und innergemeinschaftliche Erwerbe anzuwenden, die ab dem In-Kraft-Treten der jeweiligen Änderungsvorschrift ausgeführt werden (§ 27 Abs. 1 Satz 1 UStG).

Maßgebend für die Anwendung dieser Umsatzsteuersätze ist daher stets der Zeitpunkt, in dem der jeweilige Umsatz ausgeführt wird. Auf den Zeitpunkt der vertraglichen Vereinbarung kommt es ebenso wenig an wie auf den Zeitpunkt der Entgeltsvereinnahmung oder der Rechnungserteilung, § 27 Abs. 1 UStG. Dies gilt in diesem Fall auch für die Vereinnahmung von Anzahlungen oder Vorauszahlungen, § 27 Abs. 1 Satz 2 UStG, siehe dazu auch unten.

Dabei gelten Lieferungen dann als ausgeführt, wenn der Leistungsempfänger die Verfügungsmacht an dem Gegenstand erworben hat; bei Beförderung oder Versendung mit deren Beginn. Sonstige Leistungen (auch Werk-/Bauleistungen) sind im Zeitpunkt ihrer Vollendung ausgeführt (in der Bauwirtschaft existiert dazu oft ein Abnahmeprotokoll); bei Dauerleistungen (z.B. Miete) mit Ende des Leistungsabschnitts (bei Miete also mit Ende des Monats).

Gutscheine

Seit 01.01.2019 ist nach sogenannten „Einzweck-Gutscheinen“ und „Mehrzweck-Gutscheinen“ zu unterscheiden, § 3 Abs. 13 bis 15 UStG. Während Mehrzweck-Gutscheine erst bei Einlösung zu einer Umsatzsteuer führen, gilt bei Einzweck-Gutscheinen der Umsatz bereits bei der Ausgabe als erbracht (§ 3 Abs. 14 UStG). Siehe dazu auch den Beitrag Gutscheine ab 01.01.2019.

Hat nun z.B. der Gastwirt Einzweck-Gutscheine vor dem 01.07.2020 ausgegeben und wird dieser Gutschein in der Zeit ab 01.07.2020 bis 30.06.2021 eingelöst, hat der Gastwirt den Umsatz zu hoch besteuert (19% statt 16%).

Leider enthält der oben genannte Entwurf des BMF Schreibens in Tz. 28 dazu nur folgenden Hinweis: „Bei Einzweck-Gutscheinen ist der maßgebliche Zeitpunkt für die Besteuerung …die Ausgabe des ausgegebenen Unternehmers an den Kunden. Die spätere Gutscheineinlösung, also die tatsächliche Lieferung bzw. Leistungserbringung, ist für die umsatzsteuerliche Würdigung nicht mehr relevant, da diese nicht als unabhängiger Umsatz gilt.“. Übersetzt heißt dies wohl: Pech gehabt lieber Steuerpflichtiger, es bleibt bei den 19%.

Leistungen und Anzahlungen insbesondere in der Bauwirtschaft

Grundsätzliches

Grundsätzlich gilt, dass eine Leistung/Teilleistung erst dann der Umsatzsteuer unterliegt, wenn die Leistung/Teilleistung ausgeführt ist (siehe schon oben). Abweichendes gilt allerdings für Anzahlungen, siehe dazu folgend.

Eine Teilleistung liegt vor, wenn für bestimmte Teile einer wirtschaftlich teilbaren Leistung das Entgelt gesondert vereinbart wird (§ 13 Abs. 1 Nr. 1a UStG), z.B. Maurer- und Betonarbeiten, die gesondert abgenommen und abgerechnet werden, wenn der Gesamt-Auftrag sowohl die Maurer- und Betonarbeiten und zusätzlich den Innen- und Außenputz an einem Bauwerk umfasst.

Anzahlungen

Anzahlungs- bzw. Abschlagsrechnungen unterliegen abweichend zum Grundsatz oben bereits bei Zahlungseingang der Umsatzsteuer, § 13 Abs. 1 Nr. 1a Satz 4 UStG.

Allerdings sind Änderungen des Umsatzsteuergesetzes nach § 27 Abs. 1 Satz 2 UStG auch für Anzahlungen zu beachten, für die normalerweise die Steuer dafür schon bei Vereinnahmung entstanden ist. Das bedeutet:

Anzahlungen unterliegen zwar grundsätzlich dem Steuersatz, der zur Zeit der Vereinnahmung gültig ist, müssen aber korrigiert werden, wenn die (endgültige) Leistung in einen Zeitraum fällt, zu dem ein anderer Steuersatz gilt.

§ 27 Abs. 1 Satz 2 UStG sowie Tz. 3, 6 und 8 Entwurf BMF-Schreiben

Die Korrektur erfolgt dabei jedoch nicht durch die nachträgliche Änderung jeder einzelnen Anzahlungsrechnung, sondern durch Korrekturen in der Buchhaltung bei der Schlussrechnung, siehe auch Tz 8 Entwurf BMF-Schreiben und § 27 Abs. 1 Satz 3 UStG.

Anzahlungs- bzw. Abschlagsrechnungen, die noch bis zum 01.07.2020 gestellt werden für eine zwischen dem 01.07. und 31.12.2020 (voraussichtlich) erbrachte Leistung, dürfen schon jetzt mit 16% berechnet werden.

Tz. 9 Entwurf BMF-Schreiben

Anzahlungs- bzw. Abschlagsrechnungen, die zwischen dem 30.06. und 31.12.2020 gestellt werden für eine erst in 2021 (voraussichtlich) erbrachte Leistung, sind mit 16% zu berechnen. Die Differenz zu 19% kann dann in einer Restrechnung/Schlussrechnung nachgefordert werden, Tz. 46 Entwurf BMF-Schreiben

Endabrechnung bzw. Schlussrechnung

Nach § 14 Abs. 5 Satz 2 UStG hat der Unternehmer, der über eine von ihm erbrachte Leistung oder Teilleistung eine Endrechnung erteilt, darin die vor der Ausführung der Leistung oder Teilleistung vereinnahmten Teilentgelte (Anzahlungen) und die auf sie entfallenden Umsatzsteuerbeträge abzusetzen, wenn über diese Teilentgelte (z.B. Anzahlungen) Rechnungen mit gesondertem Steuerausweis erteilt worden sind.

Bei Leistungserbringung zwischen dem 30.06. und 31.12.2020 ist bei der Erteilung der Endrechnung ein Umsatzsteuersatz von 16% bzw. 5% auf den Gesamtbetrag anzuwenden. Bereits mit 19% oder 7% besteuerte Anzahlungen sind zu korrigieren.

siehe Tz. 12 Entwurf BMF-Schreiben

Zur korrekten Erteilung einer Endrechnung ist vor allem der Abschnitt 14.8 Abs. 7 bis 11 des Umsatzsteuer-Anwendungserlass (UStAE) zu beachten. Die Korrektur der zu hoch besteuerten Anzahlungen erfolgt dabei in der Umsatzsteuer-Voranmeldung, in dem die Leistung oder Teilleistung tatsächlich ausgeführt wird bzw. – bei Ist-Versteuerung – in dem Voranmeldungszeitraum, in dem das restliche Entgelt vereinnahmt wird, siehe Tz. 12 Entwurf BMF-Schreiben

Beispiel: Endrechnung vom 24.07.2020 über Errichtung einer Lagerhalle (nicht § 13b UStG) in Anlehnung an 14.8 Abs. 7 bis 11 UStAE; Fertigstellung im Juli 2020

| USt Satz | Entgelt (Netto) | USt | Preis (brutto) | |

|---|---|---|---|---|

| Summe Endpreis | 16% | 100.000 | 16.000 | 116.000 |

| ./. Abschlags-zahlungen | ||||

| 05.04.2020 | 19% | 25.210,08 | 4.789,92 | 30.000 |

| 05.05.2020 | 19% | 25.210,08 | 4.789,92 | 30.000 |

| Summe | 50.420,17 | 9.579,83 | 60.000 | |

| Restzahlung | 49.579,83 | 6.420,17 | 56.000 |

Ausgleichsansprüche für umsatzsteuerliche Mehr- und Minderbelastungen, Festpreisvereinbarung

Nach § 29 UStG kann bei Steuersatzänderungen der eine Vertragsteil von dem anderen einen angemessenen Ausgleich der umsatzsteuerlichen Mehr- oder Minderbelastung verlangen. Dies gilt allerdings nur, wenn die Parteien in einem Vertrag (kann auch mündlich geschlossen sein) nichts anderes vereinbart haben.

Wenn z.B. eine Festpreisvereinbarung vorliegt, ist ein angemessener Ausgleich ausgeschlossen!

§ 29 Abs. 1 Satz 2 UStG

Weitere Voraussetzung für einen Ausgleich ist, dass der Vertrag nicht später als 4 Kalendermonate vor dem Inkrafttreten dieses Gesetzes abgeschlossen worden ist, also vor dem 01.03.2020.

Beispiel zum Ausgleich der niedrigeren Umsatzsteuerbelastung (Quelle: Aufsatz von Prof. Radeisen in Haufe.de vom 05.06.2020)

Tischlermeister T hatte am 15.2.2020 (alternativ: 15.3.2020) einen Vertrag über den Einbau von Fenstern zu einem Preis von 100.000 € abgeschlossen (keine Festpreisvereinbarung). Eine vertragliche Vereinbarung über die Umsatzsteuer wurde nicht getroffen. Der Einbau der Fenster ist am 19.7.2020 abgeschlossen.

Lösung:

Die Leistung unterliegt dem Regelsteuersatz von 16%. Der Leistungsempfänger kann im Grundfall einen Ausgleich der niedrigeren Umsatzsteuerbelastung verlangen, da der Vertrag mehr als 4 Monate vor Eintritt der Änderung abgeschlossen wurde. In der Alternative kann kein Ausgleich verlangt werden.

Dauerschuldverhältnisse z.B. Mietverträge

Dauerleistungen in Form von sonstigen Leistungen können vorliegen z.B. bei Vermietungen, Leasing, Wartungen, Überwachungen, laufende Finanz- und Lohnbuchführung. In der Regel werden sie ausgeführt an dem Tag, an dem der vereinbarte Leistungszeitraum endet, bei Miete also am Ende eines Monats (Abschnitt 13.1 Abs. 3 UStAE).

Dauerleistungen, die hiernach vor dem 1. Juli 2020 erbracht werden sind mit 19% bzw. 7% zu versteuern, später ausgeführte dann mit 16% bzw. 5%.

Verträge über Dauerleistungen , die als Rechnung anzusehen sind (z.B. Mietverträge), sind unbedingt an den geänderten Umsatzsteuersatz anzupassen.

Tz. 23 Entwurf BMF-Schreiben,

Es sollte allerdings reichen, wenn nicht der ursprüngliche Vertrag geändert wird, sondern in einem Zusatz auf die geänderten Mehrwertsteuersätze eingegangen wird und eine neue Berechnung z.B. der Miete/Pacht vorgenommen wird. Wichtig ist hierbei, dass die Vertragsanpassung alle nach § 14 Abs. 4 UStG erforderlichen Pflichtangaben (Name, Anschrift, Vertragsnummer, netto, brutto usw.) enthält.

§ 31 Abs. 1 UStDV, § 15 Abs. 1 in Verbindung mit § 14 Abs. 4 UStG

Zu den erforderlichen Pflichtangaben siehe den Beitrag Hintergrundwissen Vorsteuern und Rechnung

Aufteilung von einheitlichen Preisen, z.B. Frühstücksbuffet

Weil der Gesetzgeber in § 12 Abs. 2 Nr. 15 UStG die Abgabe von Getränken im Rahmen einer Restaurationsdienstleistung ausdrücklich von der Steuerermäßigung ausgenommen hat, müssen Gastwirte usw. im Zeitraum vom 1.7.2020 bis 30.6.2021 zwischen der Abgabe von begünstigen Speisen und nicht begünstigten Getränken unterscheiden. Dem allgemeinen Umsatzsteuersatz unterliegen sämtliche Getränke (alkoholische und nichtalkoholische).

Das Problem ist nun, wenn ein Gastwirt für gemischte Leistungen wie z.B. Verzehr von Speisen und Getränken einen einheitlichen Preis verlangt. In diesem Fall muss der einheitliche Preis aufgeteilt werden, da der Gesetzgeber dazu auch keine Ausnahme getroffen hat.

Für die Aufteilung gilt: Der einheitliche Preis ist sachgerecht auf die einzelnen Leistungen aufzuteilen. Dabei ist grundsätzlich die einfachst mögliche sachgerechte Aufteilungsmethode zu wählen.

vgl. BFH, Urteil v. 30.6.2011 – V R 44/10 und BFH, Beschluss v. 3.4.2013 – V B 125/12

Empfehlenswert ist hier in jedem Fall eine gute Dokumentation der vorgenommenen Aufteilung, die auch aufbewahrungspflichtig ist.

Unrichtig ausgewiesene Umsatzsteuer

Wenn ein Unternehmer in einer Rechnung einer falschen, insbesondere zu hohen Steuersatz ausweist (z.B. 19% statt 16%), so schuldet er diesen Betrag trotzdem erst einmal dem Finanzamt, § 14c Abs. 1 UStG.

Auch falsche, weil zu hohe Umsatzsteuer in Kassenbons führt ebenfalls dazu, dass dieser Mehrbetrag dem Finanzamt geschuldet wird.

Natürlich darf der Unternehmer die Rechnung berichtigen (§ 17 Abs. 1 UStG). Allerdings ist dies an einige Voraussetzungen geknüpft und immer mit erhöhtem Aufwand (auch und gerade in der Buchhaltung) verbunden. Darüber hinaus wurde durch die Rechtsprechung des BFH festgestellt, dass ein überhöhter Betrag auch nachweislich wieder dem Vertragspartner zurück gezahlt werden muss.

Deshalb achten Sie unbedingt auf die korrekt ausgewiesene Umsatzsteuer – sowohl auf Rechnungen als auch auf Kassenbons, Quittungen und dergleichen!